¿Podrá el alto el fuego calmar realmente las aguas?

Actualizaciones macroeconómicas mundiales

El estrecho de Ormuz se reabre en condiciones frágiles. Antes de la fecha límite del martes a las 20.00 horas ET, el presidente de EE. UU. anunció que Washington y Teherán habían acordado un alto el fuego de dos semanas, siendo la reapertura del estrecho de Ormuz una de las condiciones centrales. Irán aceptó permitir el "paso seguro" por la vía marítima, aunque solo en coordinación con su armada y, cabe señalar, "teniendo debidamente en cuenta las limitaciones técnicas". Los analistas han interpretado este lenguaje como una forma de preservar la discreción efectiva de Teherán para acelerar o restringir el movimiento de los buques a voluntad, en función de la trayectoria de las negociaciones de paz con EE. UU. e Israel.

La realidad operativa en el agua refleja esa ambigüedad. Solo cuatro barcos transitaron por el estrecho el miércoles, la cifra diaria más baja registrada en abril y un descenso pronunciado desde más de 100 al día antes del conflicto, de acuerdo con S&P Global Market Intelligence. Irán ha informado a los mediadores de que limitará los cruces a aproximadamente una docena de buques al día, y la Armada del Cuerpo de la Guardia Revolucionaria Islámica ha advertido a los barcos anclados cerca del estrecho de que deben obtener la autorización de Teherán antes de intentar el tránsito o arriesgarse a ser destruidos. Irán también ha indicado su intención de cobrar a los buques más de un millón de dólares por cruce en el futuro.

El cuello de botella sigue siendo considerable: más de 425 petroleros y buques de combustible y casi 20 buques de GNL aguardan el paso. Los corredores esperan que decenas de buques transiten en los próximos días, si el alto el fuego se mantiene. Sin embargo, lo que complica las reclamaciones jurisdiccionales de Irán es una realidad geográfica básica: Irán controla solo una orilla del estrecho. El exclave omaní de Musandam ocupa la orilla opuesta, y expertos en derecho marítimo han señalado que no existe una base reconocida en el derecho internacional para que Irán regule el tráfico comercial en el lado omaní de la frontera marítima.

En el plano diplomático, está prevista para el sábado en Islamabad una reunión de seguimiento entre las delegaciones estadounidense e iraní, con el vicepresidente JD Vance al frente del lado americano. Pakistán, Egipto y Turquía han actuado como mediadores. Trump ha indicado que un marco iraní de 10 puntos servirá de base para los debates, aunque también ha afirmado que Teherán ya ha aceptado muchos elementos de una propuesta estadounidense independiente de 15 puntos que exige concesiones de gran alcance. Las exigencias públicas de Irán, entre las que se incluyen la retención del control de Ormuz, los derechos de enriquecimiento de uranio, el levantamiento de las sanciones y la retirada total de las fuerzas militares estadounidenses de la región, han sido calificadas de inaceptables por Washington y Jerusalén. Irán, a su vez, ha rechazado los requisitos del plan estadounidense de abandonar el enriquecimiento y aceptar restricciones en su programa de misiles.

Incluso en el mejor de los casos, la normalización del mercado se retrasará. Las perspectivas energéticas a corto plazo de la EIA, publicadas el martes antes del anuncio del alto el fuego, estimaban que las interrupciones del suministro en Oriente Próximo ya han retirado aproximadamente 7,5 millones de barriles por día (bpd) de los mercados mundiales, y se prevé que las interrupciones superen los 9,1 millones de bpd a lo largo de abril. Si el conflicto concluye este mes, la EIA proyecta que los cierres podrían descender hasta los 6,7 millones de bpd en mayo, y que la producción se aproximaría a los niveles anteriores al conflicto a finales de 2026. Se espera que los productos refinados, en particular el combustible de aviación, se normalicen más lentamente, con restricciones de suministro que persistirán durante varios meses incluso si el estrecho se reabre de forma completa.

Las consecuencias geopolíticas de un punto de estrangulamiento controlado por Teherán van mucho más allá de la logística energética. Para los aliados de EE. UU. en la región, entre ellos Arabia Saudí, los Emiratos Árabes Unidos y Kuwait, la autoridad de facto de Irán como guardián del estrecho representa una vulnerabilidad estructural: el flujo continuo de sus exportaciones de hidrocarburos depende en parte de la buena voluntad de Teherán. Es poco probable que ese poder de negociación se disipe ni siquiera con un acuerdo de paz formal, y casi con certeza influirá en la postura de los estados del Golfo durante todo el periodo de negociación.

China, a pesar de haber desempeñado en apariencia un papel constructivo para empujar a Teherán hacia la mesa de negociaciones, se encuentra en una posición cada vez más incómoda. Pocas horas después del anuncio del alto el fuego, Trump declaró que cualquier país que suministre armas militares a Irán se enfrentará de inmediato a aranceles del 50 % sobre todos los bienes vendidos a EE. UU., sin excepciones. Aunque no se mencionó explícitamente a ningún país, la medida se entiende ampliamente como dirigida a Pekín y Moscú, ambos los cuales han suministrado a Irán sistemas de misiles, tecnología de defensa antiaérea y componentes de doble uso. Los analistas señalaron que la amenaza genera una tensión particular ante la cumbre prevista de Trump con el presidente chino Xi Jinping en Pekín el mes que viene.

Añadiendo otra capa de complejidad, las licencias generales temporales de la OFAC (Oficina de Control de Activos Extranjeros) que autorizan la venta y entrega de petróleo crudo ruso e iraní sancionado, emitidas en marzo para estabilizar los mercados energéticos, se acercan a su vencimiento: la dispensa para el petróleo ruso (GL 134A) vence el 11 de abril, y la de su homóloga iraní (GL U) el 19 de abril. El hecho de que se renueven, se dejen vencer o se utilicen como instrumentos diplomáticos será una señal clave de las intenciones de Washington a medida que avanza el reloj del alto el fuego de dos semanas.

Calendario de resultados empresariales

Lunes: Goldman Sachs

Martes: BlackRock, Citigroup, Johnson & Johnson, JPMorgan Chase y Wells Fargo

Miércoles: Bank of America y Morgan Stanley

Índices de los mercados mundiales

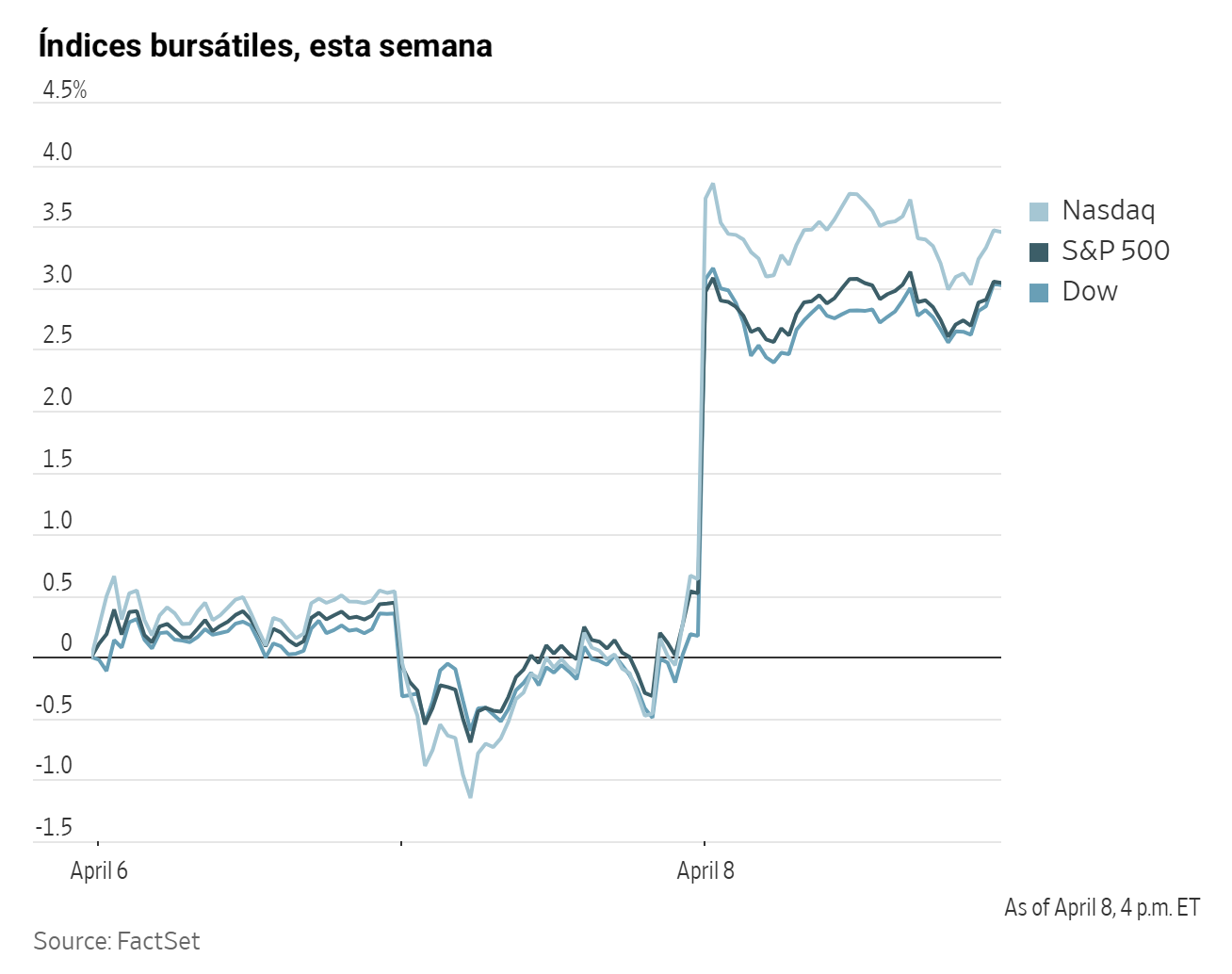

Evolución de los índices bursátiles estadounidenses

El Nasdaq 100 +4,90 % en lo que va de mes y -1,37 % en lo que va de año

El Dow Jones Industrial Average +0,52 % en lo que va de mes y -3,08 % en lo que va de año

El NYSE +3,21 % en lo que va de mes y +3,61 % en lo que va de año

El S&P 500 +3,90 % en lo que va de mes y -0,92 % en lo que va de año

El S&P 500 ha subido un +3,04 % durante los últimos siete días, con 10 de sus 11 sectores al alza en lo que va de mes. La versión igualmente ponderada del S&P 500 ha subido un +2,52 % durante la semana pasada y un +3,35 % en lo que va de año.

El sector de servicios de comunicación del S&P 500 es el líder del mes hasta la fecha, con un aumento del +6,71 % en lo que va de mes y una caída del -0,87 % en lo que va de año, mientras que el sector energético es el más débil, con una reducción del -5,53 % en lo que va de mes y una subida del +29,65 % en lo que va de año.

Durante los últimos siete días, el sector de servicios de comunicación ha obtenido el mejor rendimiento dentro del S&P 500, con un aumento del +5,12 %, seguido de los sectores industrial y de tecnologías de la información, que han avanzado un +4,05 % y un +3,63 %, respectivamente. Por el contrario, el sector energético ha obtenido el peor rendimiento, con una caída del -2,16 %, seguido de los sectores de servicios públicos y de consumo básico, que han sumado un +0,85 % y un +1,04 %, respectivamente.

La versión de igual ponderación del S&P 500 subió un +2,36 % el miércoles, obteniendo un peor rendimiento que su homólogo ponderado por capitalización en 0,15 puntos porcentuales.

El miércoles, el Dow Jones Industrial Average avanzó un +2,85 % para cerrar en 47.909,92, es decir, 1.325,46 puntos por encima del cierre del martes. El S&P 500 subió un +2,51 %, mientras que el Nasdaq Composite registró una ganancia del +2,80 %. Durante los últimos siete días, el S&P 500 ha subido un +3,16 %, el Dow Jones un +0,04 % y el Nasdaq Composite un +3,64 %.

En cuanto a noticias corporativas, Levi Strauss ha anunciado que su estrategia de reestructuración está dando resultados positivos y ha mejorado en consecuencia sus previsiones.

Moody’s ha rebajado las perspectivas de Blue Owl Credit Income, uno de los mayores fondos de crédito privado de Blue Owl, tras solicitudes de reembolso de inversores de magnitud considerable, equivalentes al 22 % de los activos al cierre del primer trimestre. A pesar de ello, el fondo ha limitado las retiradas al 5 %. La revisión de perspectivas no afecta de inmediato a la calificación de grado de inversión Baa2 del fondo, pero acerca a Blue Owl al nivel más bajo antes de la categoría sin grado de inversión, Baa3.

Shell ha emitido una advertencia sobre la disminución de la producción de gas natural debido a las perturbaciones derivadas del conflicto en Oriente Próximo, aunque prevé beneficiarse de los elevados precios del petróleo. Las acciones de la compañía cayeron junto con el sector energético en general tras el anuncio de un alto el fuego, que provocó un fuerte descenso de los precios del petróleo.

Delta Air Lines ha previsto que los mayores costes de combustible derivados del conflicto con Irán superarán los 2.000 millones de dólares hasta junio, lo que ha llevado a la aerolínea a mantener sus previsiones de beneficios para todo el año y a actuar con cautela.

Empresas de gran capitalización: Las Siete Magníficas han tenido un rendimiento mayoritariamente positivo durante la semana pasada. En los últimos siete días, Alphabet +6,70 %, Meta Platforms +5,73 %, Amazon +5,07 %, Nvidia +3,60 %, Microsoft +1,34 % y Apple +1,28 %, mientras que Tesla -9,97 %.

Las acciones de las empresas del sector energético han tenido un rendimiento claramente negativo esta semana. El propio sector energético ha caído un -1,71 %. Los precios del WTI y del Brent han bajado un -2,44 % y un -4,12 %, respectivamente, durante la semana pasada. En los últimos siete días, Baker Hughes +4,67 % y Energy Fuels +1,92 %, mientras que Halliburton -0,53 %, Shell -1,23 %, Chevron -2,29 %, BP -2,31 %, ConocoPhillips -2,46 %, Marathon Petroleum -2,59 %, ExxonMobil -2,84 %, Occidental Petroleum -3,95 %, Phillips 66 -4,35 % y APA -6,29 %.

Las acciones de los sectores de materiales y minería han tenido un rendimiento mixto esta semana, con el sector de materiales avanzando un +2,74%. Durante los últimos siete días, Freeport-McMoRan +6,37 %, Nucor +4,86 %, Newmont Corporation +3,83 %, Sibanye Stillwater +1,69 %, Celanese Corporation +0,31 % y Mosaic +0,30 %, mientras que Albemarle -0,58 %, CF Industries -1,42 % y Yara International -4,28 %.

Evolución de los índices bursátiles europeos

El Stoxx 600 +5,21 % en lo que va de mes y +3,60 % en lo que va de año

El DAX +6,18 % en lo que va de mes y -1,67 % en lo que va de año

El CAC 40 +5,72 % en lo que va de mes y +1,40 % en lo que va de año

El IBEX 35 +6,35 % en lo que va de mes y +4,76 % en lo que va de año

El FTSE MIB +6,28 % en lo que va de mes y +4,78 % en lo que va de año

El FTSE 100 +4,25 % en lo que va de mes y +6,82 % en lo que va de año

Esta semana, el índice paneuropeo Stoxx Europe 600 ha subido un +2,65 %, mientras que el miércoles avanzó un +3,88 %, cerrando en 613,50 puntos.

En lo que va de mes, en el STOXX Europe 600, el sector bancario es el líder, con un aumento del +9,04 % en lo que va de mes y del +1,29 % en lo que va de año, mientras que el sector del petróleo y el gas es el más débil, con una caída del -2,33 % en lo que va de mes y un crecimiento del +32,74 % en lo que va de año.

Durante los últimos siete días, el sector de viajes y ocio ha obtenido el mejor rendimiento dentro del STOXX Europe 600, con un alza del +5,07 %, seguido de los sectores bancario y de bienes industriales, que han sumado un +4,33 % y un +4,20 %, respectivamente. Por el contrario, el sector del petróleo y el gas ha obtenido el peor rendimiento, con un aumento del +0,13 %, seguido de los sectores de sanidad y de servicios públicos, que han avanzado un +0,30 % y un +1,64 %, respectivamente.

El índice DAX alemán avanzó un +5,06 % el miércoles, cerrando en 24.080,63 puntos, mientras que durante los últimos siete días ha subido un +3,36 %. El índice CAC 40 francés avanzó un +4,49% el miércoles, cerrando en 8.263,87 puntos, y ha subido un +3,54 % durante la semana pasada.

El índice FTSE 100 del Reino Unido ha avanzado un +2,36 % durante los últimos siete días hasta situarse en 10.608,88. El miércoles subió un +2,51 %.

El sector de viajes y ocio obtuvo el mejor rendimiento el miércoles, ya que las acciones de las aerolíneas se dispararon ante la expectativa de que el fuerte descenso de los costes de combustible, derivado de la caída de los precios del crudo tras el acuerdo de alto el fuego entre EE. UU. e Irán, mejoraría de forma considerable los márgenes de beneficio a corto plazo, según los analistas. El sector, que había sido objeto de una fuerte rebaja de valoraciones durante el reciente pico de los precios del petróleo, se benefició de la mejora del posicionamiento y del cierre de posiciones cortas, lo que amplificó el rebote. El sector tecnológico también avanzó, en particular entre los fabricantes de semiconductores, mientras que los analistas citaron la reducción de los costes energéticos y la estabilización de las condiciones macroeconómicas como factores que mejoran el sentimiento en relación con el gasto de capital y la visibilidad de la demanda.

Los sectores bancario y financiero se beneficiaron ampliamente de la reducción de la volatilidad del mercado y de la mejora de las perspectivas de crecimiento, mientras que las expectativas de subidas de tipos proporcionaron apoyo adicional. Las acciones de Commerzbank subieron después de que el banco rechazara la propuesta de adquisición de UniCredit, lo que pone de relieve la continuidad de la actividad de fusiones y adquisiciones y las sólidas posiciones de capital del sector. Las acciones de Close Brothers Group también cotizaron al alza, tras aclarar las provisiones financieras para su plan de financiación de automóviles. Los sectores de construcción y materiales y de recursos básicos avanzaron ambos gracias al esperado alivio de los costes a medida que los precios de las materias primas aumentaron en respuesta al anuncio del alto el fuego entre EE. UU. e Irán.

Por el contrario, el sector del petróleo y el gas fue el que claramente peor se comportó, ya que el fuerte descenso de los precios del crudo invirtió la tendencia de las principales empresas del sector durante la semana pasada. Entre los valores más destacados en caída se encontraban las grandes compañías del sector, con la reducción de la producción de gas de Shell, atribuida al conflicto en Oriente Próximo, que pesó aún más sobre el sentimiento de los inversores a pesar de las expectativas de beneficios en la actividad de trading. Los sectores defensivos, entre ellos los de servicios públicos, telecomunicaciones, seguros y sanidad, quedaron rezagados respecto al conjunto del mercado, ya que los inversores rotaron de posiciones defensivas hacia sectores más procíclicos.

Evolución de otros índices bursátiles mundiales

El MSCI World Index +4,07 % en lo que va de mes y +0,63 % en lo que va de año

El Hang Seng +4,46 % en lo que va de mes y +1,02 % en lo que va de año

Durante los últimos siete días, el índice MSCI World y el índice Hang Seng han registrado un avance del +3,16 % y del +2,37 %, respectivamente.

Divisas

El EUR +0,95 % en lo que va de mes y -0,68 % en lo que va de año hasta situarse en 1,1665 $

La GBP +1,35 % en lo que va de mes y -0,54 % en lo que va de año hasta situarse en 1,3400 $

El miércoles, el dólar estadounidense cayó a su nivel más bajo en un mes frente a las principales divisas, tras el acuerdo entre EE. UU. e Irán para un alto el fuego de dos semanas. Esta evolución fomentó el optimismo entre los inversores e impulsó los activos de riesgo a nivel mundial.

Sin embargo, el alto el fuego parecía frágil. El dólar se recuperó de sus pérdidas anteriores a medida que Irán atacó instalaciones petroleras en países vecinos del Golfo e Israel lanzó sus ataques más importantes hasta la fecha sobre el Líbano.

El euro se apreció un +0,60 % el miércoles hasta los 1,1665 dólares, alcanzando su nivel más alto desde principios de marzo. Durante los últimos siete días, el dólar se ha retirado un -0,67 % frente al euro.

En términos generales, el dólar estadounidense registró caídas en toda la línea. El índice del dólar cayó un -0,52 % hasta 99,00 el miércoles, lo que supone una caída semanal del -0,57 %. En lo que va de mes, el índice ha bajado un -0,87 %, aunque sigue acumulando una subida del +0,74 % en lo que va de año.

El yen japonés se fortaleció un +0,63 % frente al dólar estadounidense el miércoles hasta los 158,50 yenes, lo que contribuyó a una ganancia del +0,13 % durante la semana pasada. En lo que va de mes, el yen ha subido un +0,11 %, aunque ha caído un -1,18 % en lo que va de año.

La libra esterlina subió un +0,77 % hasta los 1,3400 dólares el miércoles. Durante la semana pasada, la libra se ha apreciado un +0,73 % frente al dólar estadounidense.

Entre las divisas mundiales, el dólar estadounidense ha sido el principal beneficiario del conflicto en curso con Irán, en parte debido a que EE. UU. es un exportador neto de energía y a las condiciones de intercambio de la mayoría de las materias primas. Esta condición le otorga una ventaja estratégica, ya que EE. UU. es menos vulnerable a los desafíos económicos que afrontan los países importadores de petróleo, como Japón y muchos países europeos.

El conflicto de cinco semanas ha erosionado de forma considerable la confianza de los inversores, lo que ha dado lugar a una perturbación sin precedentes del suministro mundial de petróleo y gas. La frágil distensión ha otorgado a Irán un mayor control sobre el tráfico marítimo a través del estrecho crucial del que tenía antes del conflicto, según los analistas. Este cambio se produjo después de que el presidente de EE. UU. se abstuviera de intensificar los ataques contra la infraestructura civil de Irán.

Nota: los datos corresponden al 8 de abril de 2026 a las 17.00 EDT

Criptomonedas

El bitcoin +4,88 % en lo que va de mes y -18,41 % en lo que va de año hasta situarse en 71.551,24 $

El ethereum +5,42 % en lo que va de mes y -25,65 % en lo que va de año hasta situarse en 2.214,67 $

El bitcoin ha subido un +4,61 % durante los últimos siete días y el ethereum un +2,68 %. El miércoles, los mercados mundiales se mostraron más optimistas tras el acuerdo de alto el fuego entre EE. UU. e Irán. El bitcoin subió hasta un 5 % hasta los 72.841 dólares, su nivel más alto desde el 18 de marzo, antes de recortar parte de la ganancia para cerrar la jornada bursátil con un aumento del +2,35 % y situarse en los 71.551,24 dólares. El bitcoin ha estado atrapado en un rango de entre aproximadamente 60.000 y 75.000 dólares desde que comenzó la guerra con Irán el 28 de febrero. Sigue manteniendo una caída de más del 40 % desde su récord de octubre, cuando superó los 126.000 dólares. El ethereum, que había subido un +7,5 % hasta los 2.273 dólares durante el día, cerró la sesión del miércoles con un aumento del +3,26 % en los 2.214,67 dólares.

Tal y como ha informado Bloomberg, la actividad al contado sigue siendo baja, según un informe de la empresa de datos de blockchain Glassnode, que ha añadido que "hasta que la demanda al contado aumente, es probable que los repuntes se perciban como frágiles, con un seguimiento limitado". Sin embargo, la demanda por parte de los inversores institucionales sigue siendo relativamente sólida, con los fondos cotizados (ETFs) de bitcoin al contado registrando entradas netas de aproximadamente 471 millones de dólares el lunes, el total diario más alto en aproximadamente seis semanas, según los datos de The Block.

Además, Morgan Stanley lanzó ayer el Morgan Stanley Bitcoin Trust. El lanzamiento es una de las primeras incursiones de un importante banco comercial estadounidense en la emisión de un producto cotizado en bolsa vinculado al bitcoin. Este registró un volumen de negociación de aproximadamente 34 millones de dólares en su primer día de cotización. Los ETFs de bitcoin tienen actualmente más de 100.000 millones de dólares en activos gestionados acumulados a fecha del martes, según datos de CoinShares. El mayor ETF de bitcoin pertenece a BlackRock, que tiene más de 53.000 millones de dólares en activos netos en su fondo IBIT. Sin embargo, los flujos hacia los ETFs al contado siguen en modo de recuperación. Casi 5.000 millones de dólares han salido desde noviembre, solo parcialmente compensados por 1.320 millones de dólares en entradas en marzo y otros aproximadamente 150 millones de dólares en lo que va de abril.

Nota: los datos corresponden al 8 de abril de 2026 a las 17.00 EDT

Renta fija

El rendimiento del bono estadounidense a 10 años -1,7 pb en lo que va de mes y +6,3 pb en lo que va de año hasta el 4,301 %

El rendimiento del bono alemán a 10 años -5,5 pb en lo que va de mes y +10,4 pb en lo que va de año hasta el 2,951 %

El rendimiento del bono británico a 10 años -20,5 pb en lo que va de mes y +12,1 pb en lo que va de año hasta el 4,651 %

Los rendimientos de los bonos del Tesoro de EE. UU. se mantuvieron en gran medida estables el miércoles. El rendimiento del bono del Tesoro estadounidense a 10 años subió +0,1 pb hasta el 4,301 %, mientras que el rendimiento del bono a 30 años aumentó +1,4 pb hasta el 4,888 %. El rendimiento del bono del Tesoro a dos años, que suele moverse en consonancia con las expectativas sobre los tipos de los fondos federales de la Fed, subió +0,2 pb hasta el 3,800 %. La curva de rendimiento, medida por el diferencial entre los bonos del Tesoro a dos y diez años, se situó en 50,1 pb, ligeramente por debajo de los 50,7 pb de la semana anterior.

Durante la semana pasada, los rendimientos estadounidenses bajaron a lo largo de toda la curva. En el extremo corto, el rendimiento a 2 años bajó -1,5 pb, el rendimiento a 10 años cerró la semana con una caída de -2,1 pb, y en el extremo largo, el rendimiento a 30 años cayó -1,4 pb.

Tras una robusta subasta de bonos a 3 años de 58.000 millones de dólares el martes, los analistas calificaron de aceptable la subasta de bonos a 10 años de 39.000 millones de dólares, con una relación precio-beneficio de 2,43 veces, ligeramente por debajo de la media.

El calendario de subastas de esta semana concluirá hoy con la emisión de 22.000 millones de dólares en bonos a 30 años.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales están descontando ahora una probabilidad del 0,5 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC de abril, frente al 1,0 % de la semana pasada. Los operadores de futuros de fondos federales están descontando 6,4 pb de recortes de tipos en 2026, inferior a los 7,0 pb descontados hace una semana.

Las actas del FOMC de marzo reflejan preocupación por la persistencia de la inflación ante el impacto del petróleo. Las actas del FOMC de marzo indican que los miembros del comité expresaron su preocupación por el hecho de que la inflación podría mantenerse en niveles elevados durante un periodo prolongado, en gran medida como resultado del reciente shock de los precios del petróleo. La propia reunión no produjo grandes sorpresas, ya que los tipos se mantuvieron sin cambios en línea con las expectativas. El gobernador Miran no estuvo de acuerdo, abogando por una reducción de 25 pb. Las conclusiones generales se inclinaron en una dirección restrictiva, con menos miembros previendo más de un recorte de tipos en 2026. El presidente, Jerome Powell, subrayó que es poco probable que se produzcan recortes de tipos adicionales sin nuevas pruebas de progreso en la inflación subyacente.

En cuanto a la inflación y los precios del petróleo, muchos participantes pusieron de manifiesto los riesgos asociados a una inflación elevada y prolongada. Algunos señalaron que el avance en la reducción de la inflación había sido escaso en los últimos meses, mientras que varios participantes observaron que las expectativas de inflación a corto plazo han aumentado, impulsadas por el shock del petróleo.

En cuanto al mercado laboral, la mayoría de los miembros del comité consideraron que los datos recientes apuntaban a un mercado laboral ampliamente equilibrado. Sin embargo, la gran mayoría estimó que los riesgos para el empleo están sesgados a la baja. Algunos miembros expresaron su preocupación por posibles perturbaciones en el mercado laboral y sugirieron que las empresas podrían retrasar o reducir las contrataciones ante la adopción de tecnologías de IA.

En cuanto a las perspectivas de crecimiento económico, los participantes informaron de una actividad continuada y sólida y señalaron que el gasto de los consumidores se ha mantenido resistente. La mayoría espera que la trayectoria de crecimiento se sostenga gracias a las inversiones relacionadas con la IA, las condiciones financieras favorables y las medidas de política fiscal de apoyo.

En materia de política monetaria, muchos participantes coincidieron en que probablemente sería adecuado reducir los tipos de interés con el tiempo. Sin embargo, algunos miembros del comité han aplazado sus previsiones sobre el momento de dichos ajustes hacia un horizonte más lejano.

Al otro lado del Atlántico, en el Reino Unido, el miércoles el bono a 10 años cayó -18,8 pb hasta el 4,651 %. Durante los últimos siete días, ha bajado -12,4 pb.

Tras el acuerdo de alto el fuego de dos semanas en el conflicto con Irán, los operadores redujeron las expectativas de futuras subidas de tipos del BCE. No obstante, se seguían anticipando dos subidas antes de finales de año, lo que refleja la incertidumbre persistente sobre las perspectivas de una resolución definitiva.

Los mercados monetarios reflejaban una probabilidad de aproximadamente el 30 % de una subida de tipos del Banco Central Europeo en abril, frente al 60 % del día anterior, y pronosticaban un tipo de la facilidad de depósito cercano al 2,50 % a finales de año, en lugar del 2,75 %. Los operadores descontaban plenamente una subida en junio y dos en septiembre. El tipo de depósito actual se sitúa en el 2 %.

El rendimiento del bono alemán a 10 años bajó -13,5 pb hasta el 2,951 %. El rendimiento a 2 años, que es más sensible a las expectativas sobre los tipos de interés oficiales, cayó -21,9 pb hasta el 2,503 %. En el extremo largo, el rendimiento a 30 años disminuyó -7,1 pb hasta el 3,467 %.

El rendimiento del BTP italiano a 10 años cayó -27,9 pb el miércoles hasta el 3,709 %, mientras que el diferencial sobre los seguros Bunds se redujo hasta los 75,8 pb desde los 87,5 pb de la semana anterior. El rendimiento italiano a 10 años bajó -15,4 pb durante la semana.

Durante la semana pasada, los rendimientos de los bonos del Gobierno alemán cayeron a lo largo de toda la curva, con el descenso más acusado en el tramo corto. El rendimiento del bono alemán a 10 años cayó -3,7 pb, mientras que el rendimiento del Schatz a dos años bajó -10,2 pb. En el extremo largo del espectro de vencimientos, el rendimiento alemán a 30 años experimentó un modesto aumento de +0,8 pb.

El diferencial de rendimiento entre los Bunds alemanes y los gilts británicos a 10 años se situó en 170,0 pb el miércoles, lo que supone una contracción de 8,7 pb en los últimos siete días.

El diferencial entre los bonos del Tesoro estadounidense a 10 años y los Bunds alemanes es ahora de 135,0 pb, lo que representa un aumento de 1,6 pb respecto a los 133,4 pb de la semana pasada.

A lo largo de la semana, el rendimiento del OAT francés a 10 años ha bajado -11,5 pb. El diferencial entre el rendimiento del OAT francés a 10 años y el Bund alemán a 10 años se situó en 62,6 pb, 7,8 pb por debajo de los 70,4 pb de la semana pasada.

Materias primas

El oro al contado +0,97 % en lo que va de mes y +9,99 % en lo que va de año hasta situarse en 4.745,00 $ por onza

La plata al contado -1,31 % en lo que va de mes y +1,63 % en lo que va de año hasta situarse en 74,12 $ por onza

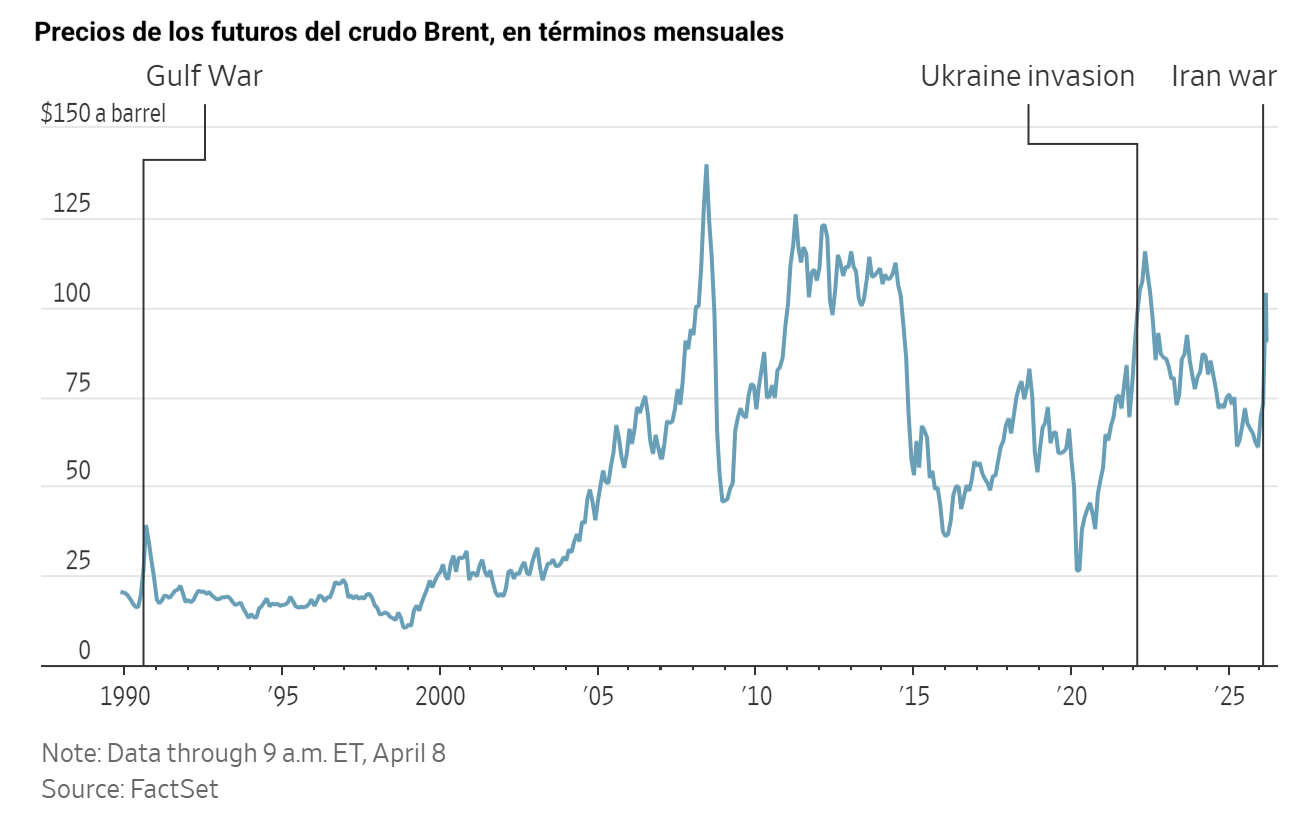

El crudo West Texas Intermediate -4,98 % en lo que va de mes y +68,09 % en lo que va de año hasta situarse en 96,50 $ por barril

El crudo Brent -18,71 % en lo que va de mes y +57,91 % en lo que va de año hasta situarse en 96,18 $ por barril

El miércoles, el oro alcanzó su nivel más alto en casi tres semanas, respaldado por el descenso tanto del dólar estadounidense como de los precios del petróleo tras el acuerdo entre Washington y Teherán para decretar una tregua de dos semanas en su conflicto en curso.

El oro al contado aumentó un +0,25 % hasta los 4.745,00 dólares por onza, habiendo subido anteriormente más de un tres por ciento hasta su nivel más alto desde el 19 de marzo. A pesar de ello, los precios del oro han bajado un -0,26 % durante los últimos siete días.

La depreciación del dólar estadounidense frente a las principales divisas hizo que el oro, cotizado en dólares, resultara más accesible para los tenedores de otras divisas, lo que apoyó los precios del metal precioso.

La plata al contado avanzó un +1,63 % hasta los 74,12 dólares por onza. Sin embargo, durante la semana pasada, la plata ha bajado un -1,33 %.

El miércoles, los precios del petróleo experimentaron un fuerte descenso, cayendo por debajo de los 100 dólares por barril ante el optimismo sobre la posible reapertura del estrecho de Ormuz. Este sentimiento fue impulsado por el acuerdo del presidente de EE. UU. con Irán para un alto el fuego de dos semanas.

Los futuros del crudo Brent cerraron a la baja en 96,18 dólares por barril, un descenso de 9,26 dólares o un -8,78 %, mientras que el crudo WTI retrocedió un -12,54 % hasta los 96,50 dólares por barril. En la semana, el WTI ha cedido un -2,44 % y el Brent un -4,12 %.

La caída inicial de los precios reflejó la anticipación del mercado a la reapertura del estrecho y la liberación de los suministros energéticos acumulados a través de esta ruta de navegación crítica. Sin embargo, el petróleo recuperó parte de las pérdidas al persistir los ataques iraníes contra la infraestructura energética regional. A pesar del acuerdo de alto el fuego, el tráfico de petroleros a través del estrecho de Ormuz sigue prácticamente paralizado. Irán ha indicado a los mediadores que solo participará en los debates previstos en Islamabad si el alto el fuego se amplía para incluir las acciones militares israelíes en curso contra el Líbano. La reanudación del movimiento de petroleros se ve retrasada todavía más porque los armadores buscan claridad sobre los requisitos de Irán, la verificación de la cobertura de los seguros y declaraciones oficiales de Teherán a lo largo del día.

Poco antes del cierre de la sesión bursátil, el presidente del Parlamento iraní declaró que las negociaciones son irrazonables dada la situación actual en el Líbano. En respuesta, la secretaria de prensa de la Casa Blanca aclaró que el Líbano no está incluido en el acuerdo de alto el fuego con Irán. El primer ministro israelí Netanyahu también confirmó que el alto el fuego no se aplica a Hezbolá y que las operaciones israelíes contra ellos continuarán.

La región sigue siendo extremadamente volátil: drones iraníes han atacado una estación de bombeo del oleoducto Este-Oeste de Arabia Saudí, mientras que Catar, Bahréin, los Emiratos Árabes Unidos y Kuwait sufrieron ataques con misiles y drones a lo largo del día.

Asimismo, las exportaciones rusas de petróleo desde Ust-Luga han estado fuera de servicio desde el 1 de abril debido a los continuos ataques de drones de Ucrania.

Informe de la EIA. El último informe de la Agencia de Información Energética de EE. UU. (EIA, por sus siglas en inglés), publicado el miércoles, mostró que las reservas de crudo estadounidenses alcanzaron su nivel más alto en casi tres años la semana pasada, mientras que las reservas de combustible disminuyeron a medida que aumentó la demanda internacional.

Las reservas de crudo aumentaron en 3,1 millones de barriles hasta un total de 464,7 millones de barriles para la semana que finalizó el 3 de abril. Las reservas de la Reserva Estratégica de Petróleo (SPR, por sus siglas en inglés) disminuyeron en 1,7 millones de barriles, situando la reserva en 413,3 millones de barriles.

En marzo, EE. UU. anunció planes para liberar 172 millones de barriles de petróleo de su reserva durante un periodo de 120 días con el fin de mitigar el aumento de los precios del petróleo causado por el conflicto entre EE. UU. e Israel con Irán.

Las reservas de crudo en el centro de distribución de Cushing, Oklahoma, aumentaron en 24.000 barriles durante la semana, alcanzando su nivel más alto desde julio de 2024. En la costa del Golfo de EE. UU., las reservas de crudo se situaron en su punto más alto desde marzo de 2023.

Las reservas de destilados, que incluyen el diésel y el gasóleo de calefacción, disminuyeron en 3,1 millones de barriles hasta los 114,7 millones de barriles para la semana, de acuerdo con los datos de la EIA. Las exportaciones de destilados aumentaron la semana pasada en 170.000 barriles por día (bpd), alcanzando los 1,58 millones de bpd frente a los 1,23 millones de bpd de un año antes.

Las importaciones netas de crudo de EE. UU. bajaron en 758.000 bpd la semana pasada, mientras que las exportaciones aumentaron en 628.000 bpd hasta un total de 4,15 millones de bpd, según las cifras de la EIA.

Las destilaciones de crudo en las refinerías bajaron en 129.000 bpd, y las tasas de utilización disminuyeron ligeramente en 0,1 puntos porcentuales hasta el 92 % durante la semana.

Las reservas de gasolina de EE. UU. cayeron en 1,6 millones de barriles, situando el total en 239,3 millones de barriles para la semana. El suministro total de producto, un indicador clave de la demanda global, disminuyó en 283.000 bpd hasta alcanzar los 20,64 millones de bpd.

Nota: los datos corresponden al 8 de abril de 2026 a las 17.00 EDT

Datos clave que moverán los mercados hoy

EUROPA

Jueves: producción industrial alemana, balanza comercial alemana y discurso del gobernador del banco central neerlandés, Olaf Sleijpen

Viernes: índice armonizado de precios al consumo de Alemania y discurso del vicepresidente del BCE, Luis de Guindos

Martes: índice armonizado de precios al consumo de España

Miércoles: IPC de Francia y producción industrial de la zona euro

REINO UNIDO

Martes: ventas minoristas del BRC comparables y discursos del gobernador del Banco de Inglaterra, Andrew Bailey, y de la miembro externa del Banco de Inglaterra, Megan Greene

Miércoles: discurso del gobernador del Banco de Inglaterra, Andrew Bailey

EE. UU.

Jueves: solicitudes iniciales y continuadas de subsidio por desempleo, PIB, índice de precios del gasto en consumo personal, índice de precios del gasto en consumo personal subyacente, renta personal y gasto personal

Viernes: IPC, pedidos de fábrica, índice de expectativas del consumidor de Michigan, índice de confianza del consumidor de Michigan y expectativas de inflación a 1 y 5 años de la Universidad de Michigan

Lunes: variación de las ventas de viviendas existentes

Martes: variación media de empleo de ADP en 4 semanas, IPP y discurso del presidente de la Fed de Chicago, Austan Goolsbee

Miércoles: índice manufacturero Empire State de Nueva York y Libro Beige de la Reserva Federal

CHINA

Viernes: IPC e IPP

Martes: exportaciones, importaciones y balanza comercial

MUNDIAL: del lunes al sábado, reunión de primavera del FMI y el Banco Mundial

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- Paz durante dos semanas mientras continúan las negociaciones

Diario8 abr 2026

Diario8 abr 2026 - ¿Otro día, otra fecha límite?

Diario7 abr 2026

Diario7 abr 2026 - Análisis macroeconómico trimestral de EXANTE: ¿Cambiarán fundamentalmente los mercados globales a causa de la guerra?

Trimestral2 abr 2026

Trimestral2 abr 2026 - April review: Things fall apart

Revisión mensual de renta variable2 abr 2026

Revisión mensual de renta variable2 abr 2026

Creado por profesionales. Para profesionales.