¿Cuál es la situación del crecimiento mundial?

Qué debemos observar hoy

Empresas que presentan sus informes de resultados hoy miércoles, 15 de abril: Bank of America y Morgan Stanley

Datos clave que moverán los mercados hoy

UE: IPC de Francia, producción industrial de la eurozona y discursos del gobernador del Banco de España, José Luis Escrivá, de los miembros del Comité Ejecutivo del BCE, Piero Cipollone e Isabel Schnabel, y de la presidenta del BCE, Christine Lagarde

Reino Unido: Discurso del gobernador del Banco de Inglaterra, Andrew Bailey

EE. UU.: Índice manufacturero Empire State de Nueva York, Libro Beige de la Fed y discursos del gobernador de la Fed, Michael Barr, y de la vicepresidenta de Supervisión de la Fed, Michelle Bowman

Global: Reunión de primavera del FMI y el Banco Mundial

Actualizaciones macroeconómicas mundiales

El FMI presenta varios escenarios con previsiones menos optimistas. Las últimas Perspectivas de la Economía Mundial del FMI han revisado a la baja sus proyecciones de crecimiento global, tal y como había anticipado la directora gerente Kristalina Georgieva. El escenario de referencia convencional pasa a denominarse ahora "previsión de referencia", lo que refleja las dificultades de trabajar con supuestos fundamentales inciertos en un contexto de conflicto en curso en Oriente Próximo. Este escenario parte de la premisa de que el conflicto en que está involucrado Irán será relativamente breve y que las perturbaciones deberían remitir hacia mediados de 2026.

Se prevé ahora que el crecimiento mundial se sitúe en el 3,1 % en 2026, una reducción de 0,2 puntos porcentuales, y en el 3,2 % en 2027, sin cambios respecto a la previsión anterior. A medio plazo, se espera que el crecimiento se estabilice en torno al 3,4 %, en línea con el impulso observado entre 2024 y 2025, aunque sensiblemente por debajo de la media del 3,7 % registrada durante la década de 2000. La inflación mundial se proyecta en el 4,4 % para 2026, con una reducción esperada hasta el 3,7 % en 2027; ambas cifras han sido revisadas al alza.

El informe también incluye escenarios alternativos que contemplan un conflicto prolongado o una escalada. El primer escenario considera incrementos de los precios de la energía de mayor magnitud y persistencia, lo que reduciría el crecimiento mundial al 2,5 % en 2026 y elevaría la inflación al 5,4 %. El escenario más adverso contempla daños extensos en la infraestructura energética de la región en conflicto, con un crecimiento en torno al 2 % y una inflación superior al 6 %.

Las perspectivas apuntan a que predominan los riesgos a la baja. La incertidumbre geopolítica amenaza con debilitar los factores positivos, incluidos los derivados de los avances en inteligencia artificial, que de otro modo habrían podido justificar una revisión al alza de las previsiones de crecimiento global. El FMI advierte de que una reevaluación de los beneficios esperados de la IA o un aumento de la competencia, que podría comprimir los márgenes, pueden reducir la inversión y desencadenar potencialmente correcciones abruptas en los mercados financieros.

Las recomendaciones de política incluidas en el informe abogan, en líneas generales, por enfoques prudentes y pragmáticos. El FMI insta a los bancos centrales a mantenerse vigilantes ante posibles perturbaciones de oferta prolongadas que puedan desanclar las expectativas de inflación. Asimismo, recomienda que conserven la flexibilidad necesaria para responder a shocks negativos de oferta como el actual, siempre que las expectativas de inflación se mantengan bien ancladas y la política monetaria esté adecuadamente calibrada.

En situaciones en las que exista un riesgo inminente de movimientos excesivos o desordenados en los tipos de cambio, podrían ser necesarias intervenciones temporales en los mercados de divisas y medidas de gestión de los flujos de capital.

Las observaciones preparadas por Georgieva describen la situación actual como un shock de oferta clásico y señalan que un ajuste de la demanda es inevitable. El informe respalda en términos generales un enfoque de esperar y observar para los bancos centrales, al tiempo que subraya la necesidad de subidas de tipos decisivas en caso de que las expectativas de inflación se desanclen.

En materia de política fiscal, el FMI mantiene una postura restrictiva habida cuenta del limitado margen fiscal disponible. El informe advierte de que los intentos de suprimir las señales de precios podrían frenar la respuesta de la demanda, contribuyendo así a una mayor presión sobre los precios de la energía a escala global. Las medidas fiscales en respuesta a perturbaciones negativas de demanda deben estar cuidadosamente calibradas y aplicarse únicamente cuando exista suficiente margen presupuestario. Además, el FMI subraya que las políticas fiscal y monetaria deben estar alineadas y no trabajar en sentidos contrapuestos.

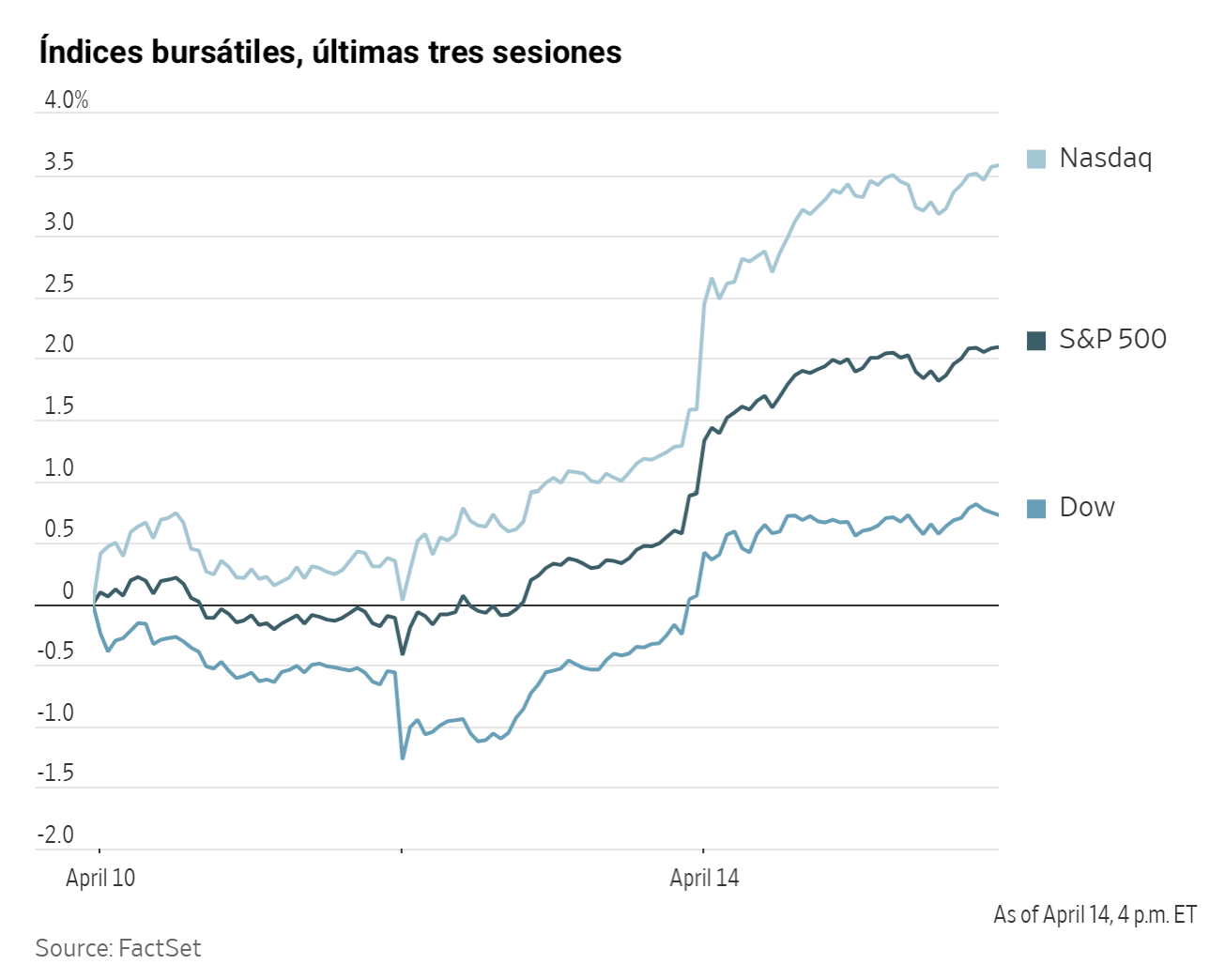

Índices bursátiles estadounidenses

El Dow Jones Industrial Average +0,66 %

El Nasdaq 100 +1,81 %

El S&P 500 +1,18 %, con 8 de los 11 sectores del S&P 500 al alza

A pesar del bloqueo estadounidense del estrecho de Ormuz, los inversores no se dejaron amedrentar y las bolsas subieron el martes. El Nasdaq ganó un +1,96 %, encadenando su décima subida consecutiva; el S&P 500 avanzó un +1,18 % y se encuentra a tan solo 0,2 puntos porcentuales de un nuevo récord; y el Dow subió 317,74 puntos, o un +0,66 %.

En cuanto a noticias corporativas, LVMH Moët Hennessy Louis Vuitton, la mayor empresa de artículos de lujo del mundo, ha presentado unas ventas decepcionantes y ha atribuido los resultados al conflicto en curso en Oriente Próximo.

Según Bloomberg, el director ejecutivo de United Airlines, Scott Kirby, ha sugerido una posible fusión con American Airlines.

BP prevé sólidos resultados en su actividad de trading de petróleo durante el primer trimestre, impulsados por el alza de los precios derivada de la guerra con Irán. No obstante, ha advertido de que el incremento de la volatilidad en los mercados energéticos podría afectar a su rendimiento global.

Sector con mejores resultados del S&P 500

Servicios de comunicación +3,18 %, donde Meta Platforms +4,41 %, Alphabet +3,56 % y Netflix +3,56 %

Sector con peores resultados del S&P 500

Energía -2,16 %, donde APA -6,23 %, Occidental Petroleum -4,62 % y Devon Energy -4,27 %

Empresas de gran capitalización

Alphabet +3,56 %, Amazon +3,81 %, Apple -0,14 %, Meta Platforms +4,41 %, Microsoft +2,27 %, Nvidia +3,80 % y Tesla +3,34 %

Tecnologías de la información

Mejor rendimiento: Micron Technology +9,17 %

Peor rendimiento: Akamai Technologies -6,43 %

Materiales y minería

Mejor rendimiento: Newmont +2,40 %

Peor rendimiento: Celanese -4,57 %

Informes de resultados empresariales

Publicados el martes, 14 de abril, desde The Pulse, nuestra herramienta de noticias en tiempo real basada en inteligencia artificial. Disponible en exclusiva en la plataforma web de EXANTE

JPMorgan Chase: los beneficios por acción se han situado en 5,94 $, frente a las estimaciones de entre 5,44 $ y 5,36 $, superándolas. Los ingresos ajustados han alcanzado los 50.540 millones de $, frente a los 49.260 millones estimados, superando las previsiones. El margen de intereses neto (NII, por sus siglas en inglés) gestionado se ha situado en 25.480 millones de $, frente a los 25.180 millones estimados. Los ingresos por trading de renta fija, divisas y materias primas (FICC, por sus siglas en inglés) han ascendido a 7.080 millones de $, frente a los 6.650 millones estimados. Los ingresos por trading de renta variable han alcanzado los 4.480 millones de $, frente a los 4.310 millones estimados. Los depósitos se han situado en 2,68 billones de $, frente a los 2,58 billones estimados. El ratio de capital CET1 se ha situado en el 14,3 %. La provisión para pérdidas crediticias ha ascendido a 2.510 millones de $. La orientación del ingreso neto por intereses para el ejercicio completo se ha ajustado a aproximadamente 103.000 millones de $, frente a los aproximadamente 104.500 millones anteriores.

BlackRock: los beneficios por acción ajustados se han situado en 12,53 $, superando la estimación de 11,48 $. Los ingresos han alcanzado los 6.700 millones de $, frente a los 6.500 millones estimados, superando las previsiones. Los activos bajo gestión se han situado en 13,89 billones de $, ligeramente por debajo de los 13,92 billones estimados. Las entradas netas han alcanzado los 129.720 millones de $, por debajo de los 146.330 millones estimados, aunque con unas entradas récord en el ETF iShares de 132.000 millones de $ y unas entradas a largo plazo de 135.900 millones de $. Los ingresos por comisiones base y préstamo de valores han ascendido a 5.440 millones de $, frente a los 5.300 millones estimados, superando las previsiones. A lo largo de los últimos 12 meses, los 744.000 millones de $ en nuevos activos netos han impulsado un crecimiento orgánico de las comisiones base del 10 %.

Johnson & Johnson: los beneficios por acción ajustados se han situado en 2,70 $, superando la estimación de 2,69 $ y por debajo de los 2,77 $ del mismo periodo del año anterior. Los ingresos han alcanzado los 24.060 millones de $, frente a los 23.660 millones estimados. Las ventas de MedTech han ascendido a 8.640 millones de $, con un crecimiento interanual del 7,7 %. Los ingresos de Tremfya han alcanzado los 1.610 millones de $, superando la estimación de 1.410 millones de $. Los ingresos de Darzalex se han situado en 3.960 millones de $, superando la estimación de 3.840 millones de $. La orientación de beneficios por acción ajustados para el ejercicio completo se ha elevado al rango de 11,45 $-11,65 $ desde el anterior 11,43 $-11,63 $; los beneficios por acción operativos ajustados, al rango de 11,30 $-11,50 $ desde el anterior 11,28 $-11,48 $; y las ventas, al rango de 100.300-101.300 millones de $ desde el anterior 100.000-101.000 millones de $.

Wells Fargo: los beneficios por acción se han situado en 1,60 $, superando la estimación de 1,57 $. Los ingresos han alcanzado los 21.450 millones de $, por debajo de la estimación de 21.760 millones de $. El margen de intereses neto se ha situado en 12.100 millones de $, frente a los 12.270 millones estimados. Los préstamos medios han alcanzado los 996.000 millones de $, superando la estimación de 980.000 millones de $. Los depósitos medios se han situado en 1,42 billones de $, superando la estimación de 1,41 billones de $. La provisión para pérdidas crediticias ha ascendido a 1.140 millones de $, frente a los 1.130 millones estimados. El director ejecutivo de la empresa ha destacado un crecimiento interanual del 15 % en los beneficios por acción diluidos, un crecimiento de los ingresos del 6 %, un crecimiento de los préstamos del 11 % y un crecimiento de los depósitos del 7 %.

Índices bursátiles europeos

El CAC 40 +1,12 %

El DAX +1,27 %

El FTSE 100 +0,25 %

Materias primas

El oro al contado +2,09 % hasta situarse en 4.839,61 $ la onza

La plata al contado +5,23 % hasta situarse en 79,53 $ la onza

El West Texas Intermediate -5,26 % hasta situarse en 92,07 $ el barril

El crudo Brent -3,00 % hasta situarse en 95,15 $ el barril

Los precios del oro avanzaron más de dos puntos porcentuales el martes, impulsados por la debilidad del dólar estadounidense. El optimismo en torno a una posible reanudación de las negociaciones entre EE. UU. e Irán contribuyó también a las ganancias.

El oro al contado subió un +2,09 % para cerrar en 4.839,61 $ por onza.

El índice del dólar cayó un -0,27 % hasta los 98,11 puntos. La debilidad de la divisa estadounidense hace el oro denominado en dólares más accesible para los inversores que operan en otras monedas.

La plata al contado también avanzó, subiendo un +5,23 % hasta los 79,53 $ por onza.

Los precios del petróleo, por su parte, cayeron el martes ante el creciente optimismo sobre una posible reanudación de las negociaciones entre Irán, EE. UU. e Israel para resolver el conflicto que ha provocado el cierre del estrecho de Ormuz.

Los futuros del crudo Brent cerraron a 95,15 $ por barril, con un descenso de 2,94 $, o un -3,00 %. Los futuros del crudo WTI estadounidense cerraron a 92,07 $, con una caída de 5,11 $, o un -5,26 %.

Cabe destacar que ambos índices de referencia habían subido más de dos puntos porcentuales en la sesión anterior, tras el inicio del bloqueo de los puertos iraníes por parte de los militares de EE. UU.

Los precios del Brent son especialmente sensibles a las perturbaciones del suministro mundial, mientras que los precios del WTI reflejan principalmente los envíos nacionales dentro de EE. UU. y las exportaciones a América Central y del Sur.

Aunque la perspectiva de una reanudación de las conversaciones entre EE. UU. e Irán ejerció presión a la baja sobre los precios del petróleo, esta reacción pasa por alto la pérdida física de barriles que ya no se están transportando. Según el informe mensual de la Agencia Internacional de la Energía (AIE), los ataques a la infraestructura energética de Oriente Próximo y el cierre efectivo del estrecho de Ormuz por parte de Irán han generado la mayor perturbación del suministro de petróleo de la historia, con unas pérdidas de 10,1 millones de barriles diarios (b/d) en marzo.

El lunes, las fuerzas militares de EE. UU. anunciaron que su bloqueo del estrecho de Ormuz se extendería hacia el este, abarcando el golfo de Omán y el mar Arábigo. Los datos de seguimiento de buques indicaron que dos embarcaciones dieron media vuelta en el estrecho cuando comenzó el bloqueo. No obstante, tres petroleros vinculados a Irán entraron en el Golfo y pudieron continuar su ruta, ya que sus destinos no eran puertos iraníes, según los datos de transporte marítimo.

En respuesta, Irán amenazó con tomar represalias contra el bloqueo atacando puertos de los países adyacentes al Golfo.

Por su parte, según fuentes cercanas al asunto, los equipos negociadores de EE. UU. e Irán podrían reunirse de nuevo en Islamabad esta semana. Un funcionario estadounidense confirmó que los esfuerzos para alcanzar un acuerdo continúan, mientras que el primer ministro pakistaní, Shehbaz Sharif, declaró que las iniciativas siguen adelante.

Nota: los datos corresponden al 14 de abril de 2026 a las 16.00 EDT

Divisas

El EUR +0,28 % para situarse en 1,1788 $

La GBP +0,47 % para situarse en 1,3561 $

El bitcoin +1,48 % para situarse en 74.205,19 $

El ethereum +3,26 % para situarse en 2.324,64 $

El miércoles, el dólar estadounidense se mantuvo cerca de mínimos de seis semanas, cediendo prácticamente todas las ganancias acumuladas desde el estallido de la guerra en Oriente Próximo el 28 de febrero, al avivar el apetito por el riesgo las esperanzadoras señales de una nueva ronda de conversaciones entre EE. UU. e Irán.

El euro avanzó un +0,28 % hasta los 1,1788 $, manteniéndose cerca de sus niveles más altos desde el 2 de marzo. La libra esterlina subió un +0,47 % hasta los 1,3561 $. El índice del dólar se situó en 98,11, próximo a sus niveles más bajos en más de seis semanas, tras caer un -0,27 % el martes.

El yen japonés se apreció un +0,36 % hasta los 158,77 yenes por dólar estadounidense.

Renta fija

El bono estadounidense a 10 años -3,9 pb hasta alcanzar el 4,254 %

El bono alemán a 10 años -7,6 pb hasta alcanzar el 3,023 %

El gilt británico a 10 años -7,2 pb hasta alcanzar el 4,731 %

Los bonos del Tesoro estadounidense registraron modestas ganancias a lo largo de toda la curva el martes, respaldados por el optimismo en torno a una posible desescalada del conflicto con Irán. A pesar de este sentimiento positivo, la actividad negociadora se mantuvo contenida, ya que los inversores consolidaron posiciones a la espera de señales más claras sobre la resolución de las hostilidades.

Al cierre de la sesión, el rendimiento del bono del Tesoro a 10 años descendió -3,9 pb hasta el 4,254 %, mientras que el rendimiento a 30 años cayó -3,4 pb hasta el 4,865 %.

En el tramo corto de la curva, el rendimiento a dos años, que recoge las expectativas sobre los tipos de interés, descendió -2,8 pb hasta el 3,755 %.

Los datos que mostraron un incremento de los precios de producción estadounidenses en marzo inferior al esperado tuvieron un impacto mínimo en los bonos del Tesoro, ya que los participantes del mercado siguieron centrados principalmente en los avances en la región y en el momento en que podría producirse un posible cese de las hostilidades.

El índice de precios de producción (IPP) para la demanda final aumentó un 0,5 % el mes pasado, tras una subida del 0,5 % revisada a la baja en febrero. Los economistas habían previsto un incremento del 1,1 %, después de la ganancia del 0,7 % comunicada inicialmente en febrero.

En los doce meses hasta marzo, el IPP avanzó un 4,0 %, frente a una subida del 3,4 % en febrero.

La curva de rendimientos estadounidense se aplanó el martes, con el diferencial entre los rendimientos a dos y diez años estrechándose hasta los 49,9 pb desde los 51,0 pb al cierre de la sesión del lunes.

Según la herramienta FedWatch de CME Group, los operadores de futuros de fondos federales descuentan 9,8 pb de recortes de tipos en 2026, por encima de los 2,4 pb descontados hace una semana. Los operadores de futuros de fondos federales descuentan ahora una probabilidad del 0,0 % de que se produzca una subida de tipos de 25 pb en la reunión del FOMC del 29 de abril, frente al 2,1 % de la semana pasada.

Los rendimientos de los bonos soberanos de la eurozona cayeron el martes, aunque se mantuvieron cerca de máximos de 15 años. Este movimiento estuvo impulsado por el creciente optimismo ante una posible resolución del conflicto en Oriente Próximo, así como por las declaraciones de responsables del BCE que moderaron las expectativas de nuevas subidas de tipos.

El rendimiento del bono soberano alemán a 10 años descendió -7,6 pb hasta el 3,023 %, mientras que los rendimientos a dos años, que son más sensibles a los cambios de política esperados, cayeron -10,3 pb hasta el 2,545 %.

Los rendimientos prolongaron su tendencia bajista durante la sesión de tarde, tras las declaraciones de la presidenta del BCE, Christine Lagarde, quien señaló que la economía de la eurozona se encontraba a medio camino entre los escenarios "de referencia" y "adverso" descritos por el banco central el mes pasado.

El escenario adverso anticipa una inflación del 3,5 % en 2026, menos severo que el escenario "grave", en el que la inflación se dispararía hasta el 4,4 %.

Los mercados monetarios proyectaban una tasa de la facilidad de depósito del BCE del 2,59 % a finales de año, lo que apunta a dos subidas de tipos y a una probabilidad de aproximadamente el 35 % de una tercera, frente al entorno del 2,70 % registrado a última hora del lunes.

Además, los mercados señalaban una probabilidad de aproximadamente el 30 % de una subida de tipos en abril, frente al 50 % del lunes. El tipo actual de la facilidad de depósito se sitúa en el 2,0 %.

Los rendimientos de los bonos soberanos italianos a 10 años cayeron -8,4 pb hasta el 3,802 %, mientras que la prima de rendimiento de los bonos soberanos italianos sobre los Bunds alemanes se situó en 77,9 pb.

Nota: los datos corresponden al 14 de abril de 2026 a las 16.00 EDT

Aunque se han hecho todos los esfuerzos posibles para verificar la exactitud de esta información, EXT Ltd. (en adelante, "EXANTE") no se hace responsable de la confianza que cualquier persona pueda depositar en esta publicación o en cualquier información, opinión o conclusión contenida en ella. Las conclusiones y opiniones expresadas en esta publicación no reflejan necesariamente la opinión de EXANTE. Cualquier acción realizada sobre la base de la información contenida en esta publicación es estrictamente bajo su propio riesgo. EXANTE no se hará responsable de ninguna pérdida o daño relacionado con esta publicación.

Este artículo se presenta a modo informativo únicamente y no debe ser considerado una oferta ni solicitud de oferta para comprar ni vender inversión alguna ni los servicios relaciones a los que se pueda haber hecho referencia aquí. Operar con instrumentos financieros implica un riesgo significativo de pérdida y puede no ser adecuado para todos los inversores. Los resultados pasados no garantizan rendimientos futuros.

Regístrese para recibir perspectivas de los mercados

Regístrese

para recibir perspectivas

de los mercados

Suscríbase ahora

Artículos relacionados

- Earnings Scoreboard - When trading replaces rates: Q1 begins

Marcador de resultados14 abr 2026

Marcador de resultados14 abr 2026 - ¿Quién controlará el estrecho de Ormuz?

Diario14 abr 2026

Diario14 abr 2026 - ¿Arrancarán las entidades financieras la temporada de resultados con una nota positiva?

Diario13 abr 2026

Diario13 abr 2026 - ¿Confirmará el IPC los temores de estanflación?

Diario10 abr 2026

Diario10 abr 2026

Creado por profesionales. Para profesionales.